Page 111 - 高級中等以下學校及幼兒園家庭教育議題教學示例第4冊: 主題軸四 家庭資源管理與消費決策

P. 111

11

「錢」進幸福人生

參考答案:

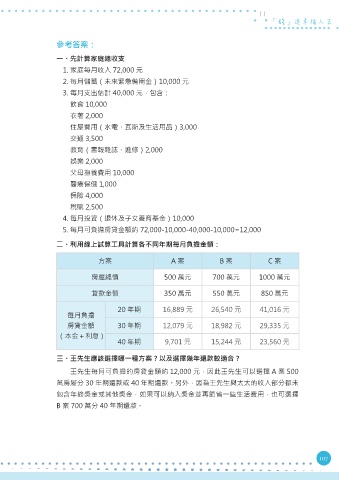

一、先計算家庭總收支

1. 家庭每月收入 72,000 元

2. 每月儲蓄(未來緊急備用金)10,000 元

3. 每月支出估計 40,000 元,包含:

飲食 10,000

衣著 2,000

住屋費用(水電、瓦斯及生活用品)3,000

交通 3,500

教育(書報雜誌、進修)2,000

娛樂 2,000

父母撫養費用 10,000

醫療保健 1,000

保險 4,000

稅賦 2,500

4. 每月投資(退休及子女養育基金)10,000

5. 每月可負擔房貸金額約 72,000-10,000-40,000-10,000=12,000

二、利用線上試算工具計算各不同年期每月負擔金額:

方案 A案 B案 C案

房屋總價 500 萬元 700 萬元 1000 萬元

貸款金額 350 萬元 550 萬元 850 萬元

20 年期 16,889 元 26,540 元 41,016 元

每月負擔

房貸金額 30 年期 12,079 元 18,982 元 29,335 元

(本金+利息)

40 年期 9,701 元 15,244 元 23,560 元

三、王先生應該選擇哪一種方案?以及選擇幾年還款較適合?

王先生每月可負擔的房貸金額約 12,000 元,因此王先生可以選擇 A 案 500

萬房屋分 30 年期還款或 40 年期還款。另外,因為王先生與太太的收入部分都未

包含年終獎金或其他獎金,如果可以納入獎金並再節省一些生活費用,也可選擇

B 案 700 萬分 40 年期還款。

107